Gestion des déchets : Financement

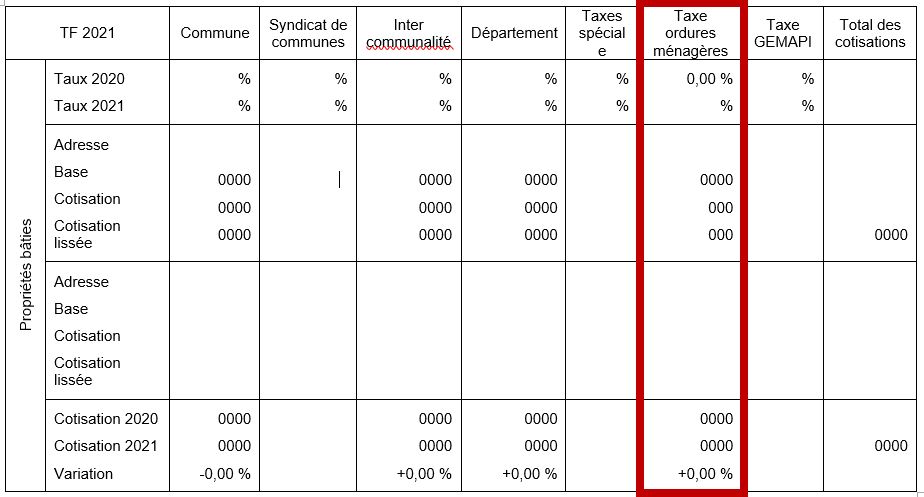

Sur le 2ème feuillet de votre Taxe Foncière

La Taxe d’Enlèvement des Ordures Ménagères Incitative (TEOMI)

La TEOMI est composée d’une part fixe et d’une part variable (ou incitative).

La part fixe est calculée comme une TEOM classique à laquelle s’ajoute une part variable qui est calculée en fonction de la quantité des déchets produits exprimée en volume.

La part incitative est calculée :

- Pour le porte à porte : en fonction du nombre de rouleaux de sacs gris translucides pour les ordures ménagères retirés annuellement,

- Pour l’apport volontaire : en fonction du nombre de dépôts effectués annuellement dans les conteneurs pour les ordures ménagères.

Les tarifs et taux de la TEOMI sont définis annuellement par délibération du Conseil Communautaire.

Où trouver le montant de votre TEOMI ?

Sur le 2ème feuillet de votre Taxe Foncière

La Redevance Spéciale (RS)

pour les professionnels

La redevance spéciale est une contribution due par les professionnels qui utilisent le service public de ramassage des déchets dédié aux usagers.

La Redevance Spéciale doit ainsi permettre de ne pas faire supporter aux ménages le coût de collecte et d’élimination des déchets non ménagers. Les professionnels qui produisent 770 litres ou plus de déchets non ménagers assimilés aux ordures ménagères chaque semaine sont concernés par la redevance spéciale et signent une convention avec la collectivité.